上場企業になるにあたり、これまでは暗黙知によってまたは属人的にこなしていた業務について、社内規程や業務フローを整備し明文化されたルールとすることにより、業務手順の明確化、効率的な業務運営、役職員間の牽制体制及びダブルチェック体制等を定め、各役職員の職務・権限・責任等を明確にします。

規程の制定

整備すべき規程は主に基本規程、組織規程、業務関連規程、人事関連規程という分類で構成されます。これらの分類のうち、事業を営む上で会社としてのルールが必要な規程を制定し、規程集を整備します。

規程集に関して上場審査上の主な確認事項は以下の通りです。なお、上場審査の過程で過去または審査期間に生じた不祥事やトラブル等について発生の経緯や原因について確認がなされます。その際、生じた不祥事やトラブル等の原因は規程の整備不良や運用が不完全であることが多くあり、再発防止策として規程の見直しまたは運用の徹底が考えられ、不祥事またはトラブル後一定期間、規程の運用が徹底されていることを確認されることとなります。

【業務内容の確認ポイント】

- ・事業内容に照らして整備されている規程は過不足がないか。

- ・実際の業務は規程の内容通りに行われているか。

- ・規程が社内で周知されているか。

- ・内部監査や監査役監査において、実際の現場での規程の運用状況をモニタリングできているか。

業務フローの整備

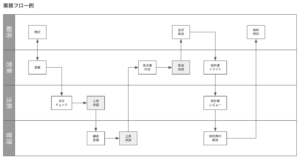

業務フローとは売上、仕入、外注に関する業務について、業務の一連の流れにおいて生じる確認と承認のプロセスを図示したものです。

上場審査の観点から作成が必要となる業務フローは売上、仕入または外注のそれぞれ10%程度以上を占めるプロセスに関するフローとなります。つまり、たとえば販売代理店経由の売上が全体の10%程度である場合は、その販売代理店経由の売上計上プロセスのフロー図も必要ということです。また、今後の事業展開において重要なプロセスについては現在の売上または仕入構成比にかかわらず作成が求められると考えられます。

売上の業務フロー

取引先獲得から入金確認後の仕訳処理までの一連の業務における上長確認及び承認のフローを構築します。

【上場審査上の確認事項】

- ・反社チェック・与信管理などがなされ、然るべき立場の者の承認を得て取引を開始しているか。

- ・納品前の上長チェックが行われており、サービス提供において顧客とトラブルが頻発しない体制になっているか。

- ・請求書の金額や売上計上の金額が見積書・受注書面と合致し、正しい財務数値を把握することが担保された体制になっているか。

仕入・外注の業務フロー

仕入・外注先の選定から支払い確認後の仕訳処理までの一連の業務における上長確認及び承認のフローを構築します。

【上場審査上の確認事項】

- ・反社チェック・相見積もりなどがなされ、然るべき立場の者の承認を得て取引を開始しているか。

- ・納品・検品確認が組織的になされており、見積もり・契約通りの納品を確認できているか。

- ・請求書の金額が見積もり・契約上の金額と合致し、正しい財務数値を把握することが担保された体制になっているか。

- ・予算上のPLに比べて、実際の仕入金額が多くなることで予算修正の必要の有無を都度モニタリングできているか。