上場時の公募と売出し

「形式要件(1)株主数」及び「形式要件(2)流通株式」を上場時に充足させるため、上場時に公募または売出しを行うことが一般的です。

上場前の段階で形式要件を充足している場合は公募または売出しを行うことなしに上場することが可能ですが、ほとんど全ての上場準備会社が上場時に公募または売出しを実施しております。また、東証マザーズに上場する場合は「形式要件(1)株主数」にしたがい、500単位以上の公募を必ず行う必要があります。

上場時の公募または売出しをするにあたっては、上場準備会社の調達したい金額、株主の売却意向、「形式要件(1)株主数」及び「形式要件(2)流通株式」の充足状況、上場後の株主構成等を総合的に勘案し公募株式数及び売出し株式数を決定します。

バリュエーション

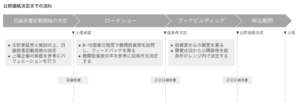

【上場時の公募または売出しに関する株価の決定プロセス】

①目論見書記載価格の決定

以下の公開価格決定プロセスの目安の価格を提示するため、主幹事証券会社及び上場準備会社の協議のもと、目論見書記載価格を決定します。

当該目論見書記載価格は、承認日に一般に開示される目論見書等にて開示され、投資家の投資判断上の目安価格となります。

目論見書記載価格の決定方法としては、主幹事証券会社のIB部門が上場準備会社のビジネスモデルに合わせてバリュエーションを行い、上場準備会社と協議の上で決定します。

主幹事証券会社のバリュエーションにおいては、IB部門のみならずリサーチ・アナリスト部門やマーケット部門(エクイティセールスやトレーディング等)のメンバーと協議のもと、上場後の堅調な株価形成を見据えたバリュエーションを行います。

バリュエーション手法については類似企業のマルチプルを用いることが多いですが、上場準備会社のビジネスモデルや業績等を勘案して様々なバリュエーション手法を用いて価格算定を行います。

なお、目論見書記載価格は任意の金額とすることが一般的ですが、2017年9月29日に東証マザーズに上場したマネーフォワード(3994)の場合、目論見書記載価格は1,110円~1,550円と価格帯レンジとしたケースもあります。

②ロードショー

①で決定した目論見書記載価格を投資家に提示した上で、実際に上場準備会社の社長を中心とする経営陣が機関投資家を訪問し、会社の現在の事業内容、過去の業績推移及びエクイティストーリー等をプレゼンテーションします。

現在の事業内容及び過去の業績推移を語ることでこれまでの事業展開及び実績を理解させ、エクイティストーリーを語ることで、今後の業績の伸びを想起させることを期待しています。

一般的なロードショーは、30分間のプレゼンテーション及び30分の質疑応答で構成される1投資家あたり60分程度の面談であり、投資家からの疑問及び興味のある事項に経営者自らの言葉で答えることがメインとなります。

ロードショーについては国内IPOであれば8〜11営業日程度の期間が設けられ、1日平均5投資家と面談することになります。海外IPOの場合は更に長い期間をかけて各国の投資家を訪問することになります。また、訪問する投資家が多岐に渡ることから経営陣を数チームに分けてチームごとに投資家を訪問する形式を採ることが多いです。

③ロードショーの投資家フィードバックを踏まえた仮条件価格帯の決定

主幹事証券会社は②ロードショーで訪問した機関投資家から可能な限り上場準備会社に対するフィードバックを取得します。

フィードバックでは上場準備会社への評価や、ロードショーを踏まえて機関投資家が独自にバリュエーションした価格等を確認します。

フィードバックの意見をもとに、主幹事証券会社は上場準備会社と協議の上、仮条件価格帯を決定します。仮条件価格帯は目論見書の訂正として投資家に開示されます。

④ブックビルディング

③で決定した仮条件価格帯の中で刻値を決定し、投資家から需要を募ります。投資家は刻値の中から購入したい価格と購入株数を各証券会社に申告し、主幹事証券会社は全ての証券会社が集めた需要を集計します。

⑤公開価格の決定

④で集めた需要状況等を総合的に勘案し、仮条件価格帯の中から公開価格を決定します。

⑥申込期間・払込期間・上場

公開価格が決定した場合、公開価格以上の価格で需要を申告した投資家の中から実際に株式を割当てる投資家が決まり、割当てを受けた投資家は申込期間に購入の意思表示をし、払込期間には購入のための資金を証券会社を経由して上場準備会社に払込み、上場日に株式を受け取ります。

エクイティストーリー及びロードショーマテリアルの作成

公開価格の決定に際しては、ロードショーが最も重要なプロセスとなります。

ロードショーの結果として機関投資家から得たフィードバックを受け、仮条件価格帯を決定することとなりますが、仮条件価格帯は機関投資家を含め全ての投資家にとって重要なメッセージとなります。

仮条件価格帯が目論見書記載価格を下限として切り上がった場合、ロードショーで面談した機関投資家は、上場準備会社に対して主幹事証券会社のバリュエーション以上の評価をしたというモメンタムが形成されます。

反対に仮条件価格帯が目論見書記載価格を上限として切り下がった場合、ロードショーで面談した機関投資家は、上場準備会社に対して主幹事証券会社のバリュエーションほどの評価ができなかったというモメンタムが形成されます。

また、仮条件価格帯が目論見書記載価格を中央値として上下に開いた場合、ロードショーで面談した機関投資家は、上場準備会社に対して主幹事証券会社のバリュエーション以上の評価または以下の評価をした機関投資家がどちらも存在したというモメンタムが形成されます。

仮条件価格帯によって形成されたモメンタムは上場時の公開価格決定、初値形成、及び上場後の株価形成に大きく影響を与えます。

したがって、ロードショーにおいて機関投資家からポジティブな評価を受けることが肝要であり、そのためにはロードショーにおいて経営陣が伝える情報(以下「エクイティストーリー」といいます。)の選択及びロードショー時に使用する資料(以下「ロードショーマテリアル」といいます。)の作成が重要になります。

【ロードショーマテリアルの作成におけるポイント】

- ・金融商品取引法に基づき投資判断に必要な情報は全て目論見書に記載されているため、ロードショーマテリアルに記載する情報は目論見書に記載されている情報の範囲内に留める必要がある。

- ・正確な情報及び客観的に正しいと確認できる情報以外は記載することができない。

- ・将来の利益計画等、将来情報については記載することができない。

- ・機関投資家の独自のバリュエーションのため、将来の事業の見通しを定性的に訴求する必要がある。

公開価格決定においてエクイティストーリーの構築及びロードショーマテリアルの作成は非常に重要であるため、IPOコンサルティング会社からアドバイスを受けることも有効です。